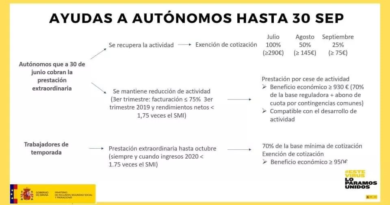

Cotizar por ingresos reales

La cotización del autónomo/a (pago de la cuota mensual a la Seg. Social) según los ingresos reales que éste perciba en su actividad económica, se ha convertido en uno de los debates en la legislatura del nuevo Gobierno. Actualmente los autónomos tienen la posibilidad de elegir una base de entre 944,40 y 4.070,10 euros mensuales, y pagar su cuota mensual a razón de dicha base de cotización elegida, con independencia de lo que realmente ganen en sus respectivos negocios. Por ejemplo, un fontanero, programador o arquitecto pueden tener un beneficio neto mensual de 3.000 euros y estar cotizando por una base de 944,4 euros. Obviamente sus prestaciones sociales (incapacidad, jubilación, etc.) son acordes a dicha cuantía, por tanto no hay ningún aprovechamiento injusto o desmerecido del sistema, sino que se trata simplemente de un pequeño reducto de libertad que hasta ahora disfrutaban los autónomos.

En cambio, con esta medida se pretende equiparar la cotización en RETA (Régimen Especial de Trabajadores Autónomos) al Régimen General (Trabajadores por cuenta Ajena), para que de esta forma cada autónomo/a venga obligado a cotizar según su beneficio neto anual declarado, en base a los siguientes tramos:

- Ingresos inferiores al Salario Mínimo Interprofesional, pagarían 60 euros/mes (lo que se corresponde con la Tarifa Plana).

- Ingresos entre SMI y 30.000 euros, que podrían pagar la actual cuota de 286,15 euros/mes correspondiente a la base mínima.

- Ingresos entre 30.000 y 40.000 euros, que pagarían al menos el equivalente a la base del Grupo 1 del Régimen General: 358 euros/mes.

- Ingresos entre 40.000 y 60.000 euros, con una cuota de 417 euros/mes.

- Y por último, ingresos superiores a 60.000 euros anuales, con una cuota mensual de 556 euros mensuales.

Lo que más dudas y problemática ofrece es el mecanismo para su implantación, ya que ello supone la colaboración telemática de la Agencia Tributaria y de la Tesorería General de la Seguridad Social, en virtud de la cual la primera comunicase a la segunda el beneficio neto declarado por el autónomo/a durante el ejercicio fiscal. No obstante, esta declaración correspondería con el modelo 100 (declaración anual del IRPF), hecho que no se produce hasta mediados del siguiente año, por lo que la regularización de la cotización del autónomo/a se demoraría bastante.

En conclusión, el efecto de la medida respecto a quienes no tengan suficientes ingresos para soportar una cuota mensual de 286 euros parece justo y razonable, tal y como ocurre en varios países de nuestro entorno. Pero, ¿por qué se obliga con ello a muchos otros tantos a aumentar su contribución a un sistema en detrimento de otras opciones de planificación y cobertura social? La respuesta parece obvia: porque deben servir de contrapeso a los primeros. A estas alturas de la película a nadie se le escapa que el sistema no da para más y deben imponerse nuevas vías de cotización. La última cuestión a preguntarse sería: ¿a qué nuevas obligaciones formales, fiscales y/o laborales vendrá obligado el autónomo como consecuencia de la nueva regulación?